I wrote it with my student Wina Aprilianisa

Pendahuluan

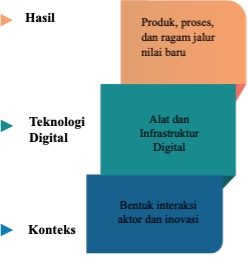

Komputasi dan digitalisasi telah memengaruhi kemajuan sistem ekonomi peradaban yang sangat jauh menembus interaksi sosial dan kehidupan. Sebelum era informasi, standar hidup relatif landai, hingga era informasi terjadi peningkatan kesejahteraan 30 kali lipat (Brynjolfsson & McAfee, 2011). Teknologi menjadi hal paling penting yang terjadi pada kemanusiaan dalam konteks standar hidup. Kombinasi dari penggunaan teknologi digital, hasil adopsi digitalisasi, dan mekanisme adopsinya memungkinkan hadirnya suatu inovasi digital. Inovasi digital dimaknai sebagai kombinasi teknologi digital dan mekanisme adopsinya yang mengubah proses bisnis, sifat, dan struktur bagaimana produk dan jasa dibuat dan ditawarkan, dapat menghasilkan jalur penciptaan dan pengakuan nilai baru yang disebut inovasi digital (Nambisan et al., 2017). Gambar 1 menunjukkan struktur konseptual dari inovasi digital.

Gambar 1

Digerakkan oleh inovasi digital, penciptaan nilai ini tentunya berimbas pada penciptaan nilai ekonomi. Ekonomi digital dideskripsikan sebagai semua sektor yang mencakup barang dan/atau jasa ekonomi dengan transformasi [pengembangan, produksi, penjualan, atau penyediaan] yang bergantung pada inovasi digital atau digitalisasi informasi yang dimungkinkan oleh komputer (Brynjolfsson & Kahin, 2003; Kling & Lamb, 1999, 2002) . Perkembangan digital di wilayah Asia Tenggara sangat menjanjikan. Indonesia memiliki potensi yang terus sangat menjanjikan antara 2019 hingga 2025 jika dikaitkan dengan potensi ekonomi digital (Google Temasek Bain, 2021). Indonesia bersama beberapa negara ASEAN menunjukkan kenaikan pertumbuhan usaha sektor ekonomi digital yang menggemberikan dengan peningkatan CAGR 20% setara dengan 146 miliar dolar dalam ukuran gross merchandise value (GMV).

Tentu dalam menyongsong pertumbuhan ekonomi digital yang masif tersebut, Indonesia perlu mempersiapkan langkah-langkah strategis nasional untuk dapat dimanfaatkan untuk keuntungan penduduk Indonesia. Digitalisasi menjadi keniscayaan, namun inovasi digital perlu dikelola secara cermat. Inovasi digital perlu masuk sebagai elemen rencana strategis jangka panjang. Ringkasan kebijakan ini mencoba memberikan pijakan untuk menjadi dasar dalam perumusan rencana dan program nasional yang akan ditempuh.

Ekonomi Digital dan Potensinya

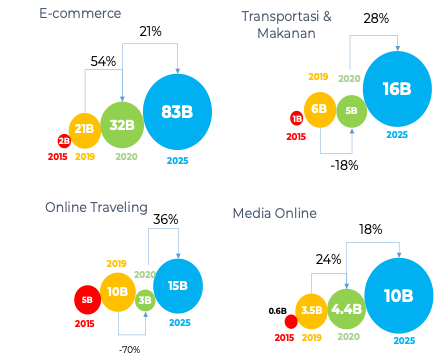

Jika ditelusuri lebih jauh, ekonomi digital Indonesia dapat dikerucutkan lagi pada empat sektor usaha yang memang terbukti berhasil mengeksploitasi penciptaan nilai dan model bisnis baru. Empat sektor tersebut antara lain e-commerce, transportasi dan makanan (on-demand), travel online, dan media online. Rata-rata subsektor tersebut mengalami kenaikan sebesar 25% dengan e-commerce berkontribusi terdepan dimana proyeksi GMV nya sebesar 83 miliar dolar (Gambar 2). Pandemi Covid-19 cukup berpengaruh, terlihat pada sektor travel online dan layanan transportasi dan makanan berbasis permintaan yang menurun hingga 70% dan 18% di tahun pandemi 2020.

Gambar 2

Terlepas dari pertumbuhan usaha yang menjanjikan, ekonomi digital masih harus terus didorong untuk berkontribusi lebih signifikan bagi ekonomi nasional. Tahun 2020 kontribusi ekonomi digital terhadap Produk Domestik Bruto (PDB) Indonesia baru 4% atau senilai Rp 632 triliun. Diharapkan kontribusi ini dapar meningkat menjadi 10% pada 2025 atau senilai Rp 2.359 triliun dan terus meningkat menjadi 19% pada 2030 senilai Rp 4.531 triliun.

Kontribusi digitalisasi terhadap ekonomi secara umum dipandang positif dari lensa riset. Beberapa penelitian mengatribusikan jumlah pengguna dan penetrasi infrastruktur digital (internet dan telekomunikasi) seperti yang dikemukakan Ariansyah (2018); Lubis & Febrianty (2018); dan Wahyuningtias et al.(2021). Penelitian lain menemukan bahwa transaksi berbasis e-commerce dan penguatan pada fasilitas finansial memiliki hubungan positif pada peningkatan PDB, sementara kualitas pekerja dapat berimbas negatif pada PDB (Damuri & Fauri, 2021; Wahyuningtias et al., 2021). Sementara itu, Lederman & Zouaidi (2020), mendapati bahwa aktifitas digital berpengaruh pada penurunan pengangguran friksional, yang mengindikasikan bahwa peran penguatan literasi dibutuhkan untuk penguatan kualitas talenta.

Menengok potensi ekonomi digital juga perlu melihat aktifitas konsumen yang menjadi pengguna layanan. Studi yang dilakukan Meta dan Bain di 2022 menunjukkan populasi konsumen digital Asia Tenggara terus meningkat. Proporsi konsumen digital terus menggerus porsi konsumen yang tidak terlibat dalam aktifitas online. Diprediksi proporsi konsumen digital melonjak dari 65% atau 275 juta orang pada 2019 menyentuh 88% atau 402 juta orang pada 2027 (Meta & Bain, 2022). Dari proporsi ini, Indonesia memiliki jumlah konsumen digital terbanyak se-Asia Tenggara, sebuah kanal pasar yang sangat menjanjikan untuk mengembangkan usaha.

Kenaikan prediksi ini juga pararel dengan penetrasi ponsel pintar sebagai sebuah proxy untuk mengakses transaksi digital seperti pembelian barang, jasa, dan pembayaran. Persentase pengguna ponsel pintar diprediksi akan terus meningkat dalam spektrum sepuluh tahun sejak 2015 hingga 2025, hingga mendekati penetrasi 100%. Hal ini mengindikasikan semakin banyaknya layanan berbasis awan yang perlu disediakan untuk menjawab kebutuhan transaksional dan produktifitas pengguna.

Pandemik Covid-19 mempertegas semakin pentingnya memperkuat bangunan ekonomi digital. Paling tidak berkaca pada 2021, pengguna internet naik 40 juta setiap tahunnya, dari tahun 2019 sebesar 360 juta, 2020 sebesar 400 juta, dan pada tahun 2021 sebesar 440 juta pengguna. Selanjutnya sebanyak 92% — 98% pengguna layanan digital baru, ternyata melanjutkan penggunaannya, menggambarkan kerekatan yang positif atas layanan digital. Juga sebuah hal yang menarik adalah bahwa selain empat subsektor yang telah disebutkan sebelumnya, dua subsektor baru — pendidikan dan kesehatan — mengemuka dan mendapatkan traksi pendapatan yang menjanjikan.

Penguatan ekonomi digital juga melekat pada upaya onboarding digital pada sektor usaha Usaha Mikro Kecil Menegah (UMKM). Upaya mendorong UMKM untuk merambah digital diyakini dapat menambah $2.6 — $3.1 triliun untuk PDB Asia Pasifik 2024. Ini menunjukkan peluang yang sangat baik, maka dari itu untuk memanfaatkan peluang tersebut digital juga perlu beradaptasi dengan lingkungan melalui memberikan lebih banyak pilihan & koleksi, harga & penawaran kompetitif, pengalaman pengguna yang lebih baik, kenyamanan yang lebih besar, dan saluran pembayaran yang luas.

Tantangan Penguatan Ekonomi Digital

Tentunya dalam penerapan ekonomi digital ini terdapat beberapa tantangan yang dihadapi dalam pelaksanaannya. Ada setidaknya empat tantangan besar yang perlu mendapat perhatian jangka panjang. Yang pertama adalah terkait dengan perlambatan global dan inflasi yang berimbas pada krisis biaya hidup; perang Rusia dan Ukraina yang berimbas pada terhambatnya pasokan bahan baku dan energi; dan kebijakan China sebagai salah satu pemain sentral ekonomi dunia yang menerapkan zero Covid policy. Secara global, pertumbuhan sejak 2021 dan 2022, terus mengalami penyusutan, dari 6% turun menjadi 3,2%, dan diprediksi berkurang lagi menjadi 2,7% pada 2023. Indonesia sendiri memiliki kondisi yang masih lebih baik dibandingkan dengan beberapa negara Asia Tenggara lainnya. Pertumbuhan Indonesia berkisar di bilangan 5% dari 2021 (5,02%) hingga prediksi 2023 (5,3%). Sebuah situasi yang perlu disiapkan strateginya.

Meski lebih baik, Indonesia sendiri masih belum terbebas dari perlambatan karena inflasi dan nilai tukar. Sehingga diperlukan antisipasi dalam menghadapi resesi sebagai sebuah fungsi dari inflasi, deflasi, teknologi, investasi, dan berkurangnya pekerjaan.

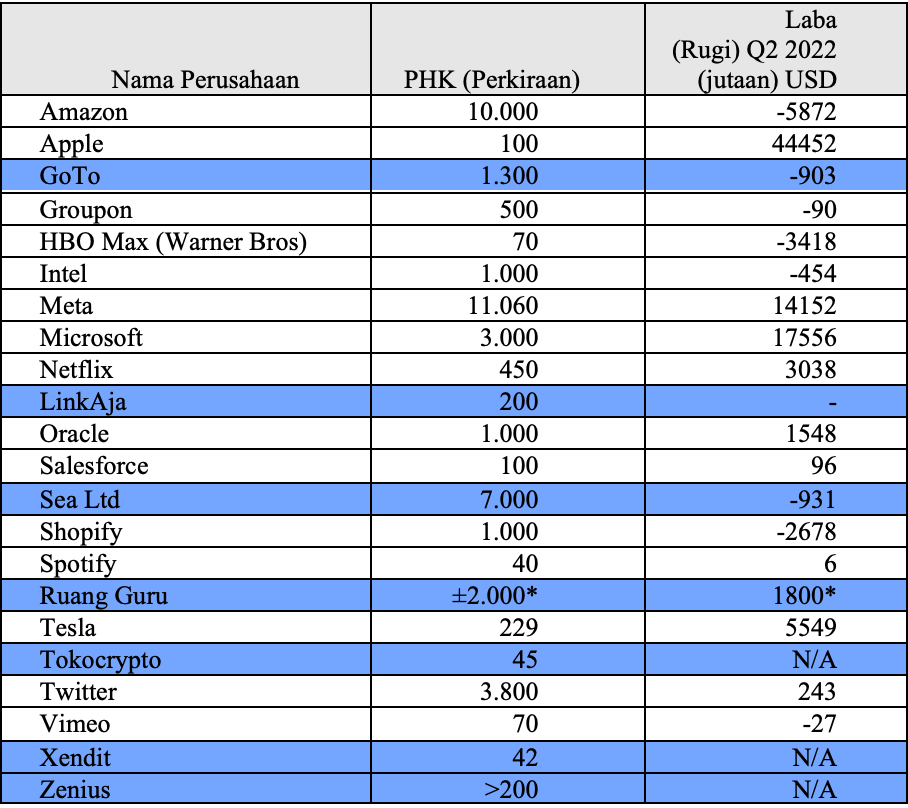

Tantangan kedua adalah fenomena perampingan skala yang terjadi pada perusahaan teknologi — baik mapan ataupun rintisan, baik lokal dan global — sebagai imbas global. Beberapa faktor disinyalir menjadi penyebabnya, antara lain burnrate pekerjaan yang tidak terkontrol karena target untuk mengkoversi traksi menjadi transaksi. Overrecruiting juga menjadi penyebab yang umum. Miskalkulasi bisnis terjadi saat perusahaan mendapatkan peminat layanan yang tinggi pada platformnya, tapi lalai dan luput dalam mementukan kepatutan kebutuhan talenta dalam mencapai tujuan. Lemahnya tata kelola atau governance juga salah satu penyebab tipikal suatu entitas rintisan teknologi. Pada umumnya manajemen tidak begitu peduli atau mawas terhadap aspek kepatuhan dan akuntabilitas saat perputaran usaha masih kecil. Saat sudah besar dan banyak dimensi kepatuhan terlanggar, proses bisnis sudah terlanjur berjalan dan tidak mudah untuk memadankan kembali pada jalur operasi yang benar. Tabel 1 mensarikan beberapa perusahaan teknologi yang mengambil pilihan layoff karyawannya. Baris yang diberi warna merupakan entitas bisnis Indonesia yang perlu mendapat perhatian. Beberapa perusahaan di Indonesia yang sedang melakukan perampingan usaha, yaitu GoTo, LinkAja, Sea Ltd, Ruang Guru, Tokocrypto, Xendit, dan Zenius.

Tantangan karena perlambatan global ini memberi dampak paling besar pada sektor usaha Business-to-Consumer (B2C). Selain itu, data dari Otoritas Jasa Keuangan (OJK) juga menunjukkkan permasalahan seputar pembiayaan yang dilakukan industri Fintech lending dimana tingkat pembiayaan macet (TKB >90) per Juli 2022 mencapai 181% senilai Rp 1,2 T.

Tabel 1

Tata kelola digital merupakan tantangan ketiga. Tata kelola menjadi penting yang perlu diterapkan pada fusi teknologi maju atau sering disebut Emerging Technology. Karakteristik dari teknologi maju ini meliputi kemampuan menimbulkan beberapa dampak disruptif yang signifikan, memiliki kapasitas pemecahan masalah yang signifikan, merupakan penemuan terkini, dan menggambarkan operasi yang rumit secara teknis. Teknologi ini dikarakteristikan masih dominan dalam tahap pengembangan, memiliki risiko menengah dan tinggi, dan masih didominasi oleh pengetahuan yang dasar dalam mengintegrasikan pada proses bisnis (ISACA, 2021, 2022).

Di masa adopsi atas emerging technology ini, tantangan yang utama adalah serangan keamanan siber. Begitu juga dengan aspek kepatuhan atas penanganan data. Terlebih dengan telah diresmikannya UU №27 tentang Pelindungan Data Pribadi yang mengharuskan pengendali dan prosesor memastikan semua proses bisnis terkait data pribadi mempunyai dasar pemrosesan. Hal ini membutuhkan aturan turunan. Dalam kacamata tata kelola hal-hal tersebut perlu diperhatikan melibatkan perencanaan dan singkronisasi berjenjang tingkat perusahaan, industri, dan nasional yang berjenjang. Pemahaman terhadap risiko dalam pengelolaan data menjadi hal yang instrumental dalam era ekonomi digital.

Tantangan terakhir adalah bagaimana membawa UMKM ke digital dan menjamin kontribusi UMKM yang lebih besar dalam Global Value Chain. Saat ini keterlibatan UMKM dalam rantai nilai global (GVC) paling rendah dibanding lima negara ASEAN sebesar 6.3%, padahal kontribusi UMKM pada PDB terus meningkat dari 57% di tahun 2017 hingga di 61% pada tahun 2021. Juga terdapat kenaikan transaksi 26% dan 2,1 jt transaksi ecommerce yang melibatkan UMKM. Tapi dari dari 64 jt usaha yang ada, baru 13% yang mengadopsi digital pada proses bisnisnya. Kondisi ini berujung pada adanya jurang pembiayaan atau Financial Gap UMKM sebesar Rp 2.326,5 triliun, 70% dari kapasitas nasional. Dibutuhkan upaya sistematis dan berkesinmabungan untuk mengawal UMKM onboard digital mencapai 47% pada 2030. Tantangan berikut menjadi pertimbangan:

1) Pertama, kurangnya literasi keuangan karena UMKM biasanya tidak masuk audit lembaga perbankan, minim menggunakan teknologi, dan asetnya tidak dijamin.

2) Selain itu, lanjutnya, juga dikarenakan adanya asimetris informasi yang berujung pada terjadinya credit rationing dari bank. Rasionalisasi kredit menyebabkan banyak pelaku UMKM yang dibebankan biaya pembiayaan tinggi oleh bank, untuk mengantisipasi potensi default dari debitur.

3) Ketiga, adanya kondisi karakter pembiayaan UMKM yang selama ini banyak tapi tersebar kecil-kecil serta meningkatnya monitoring cost perbankan untuk mengawasi pembiayaan granular, sehingga mengurangi efisiensi lembaga keuangan.

Rekomendasi Kebijakan

Inovasi digital telah membuka peluang untuk pengakuan dan penciptaan nilai yang berujung pada kontribusi ekonomi nasional. Berbagai emerging technology hadir dengan membawa berbagai potensi yang dapat diterapkan pada setiap sektor ekonomi digital antara lain pada sektor e-commerce, transportasi dan makanan on-demand, perjalanan online, media online, teknologi edukasi, dan teknologi kesehatan. Namun demikian, adopsi dan penguatan ekonomi digital ini menghadapi tantangan yang tidak mudah yang harus diantisipasi pemerintah sebagai orkestrator pemberdayaan ekonomi digital dan juga industri yang menjadi pelaku penciptaan nilai dalam ekonomi digital. Oleh karena itu, dua rekomendasi utama diusung : (1) Kebijakan dan Tata Kelola, dan (2) Proses dan Talenta

Rekomendasi pertama mencakup antara lain Onboarding digitalisasi UMKM, Optimalisasi pajak digital, Insentif untuk sektor ekonomi kreatif, dan Penguatan Tata Kelola Ekosistem Digital. Untuk inisiatif onboarding digitalisasi UMKM, perlu dilakukan penyusunan peta jalan menuju target 30 juta UMKM digital di 2024. Selain itu, digitalisasi UMKM juga perlu hadir dalam lingkungan pemerintah dalam wujud pelibatan mereka diproses pengadaan barang dan jasa. Untuk itu satu juta UMKM di LKPP setidaknya perlu ditargetkan. Kementerian Koperasi dan UMKM melakukan pemetaan ini dalam diskusi kelompok kerja “Digitalisasi KUMKM menuju ekonomi digital” pada Rakornas Transformasi Digital dan Pendataan Lengkap KUMKM 2022. Diharapkan di 2024 UMKM dapat terlibat aktif dalam digitalisasi dan pengadaan bagi pemerintah dapat menyumbang Rp4.531 triliun pada ekonomi Indonesia.

Selain itu, melalui pajak untuk transaksi digital yang mana kebijakan pengenaan pajak digital perlu mengkaji aspek beberapa aspek penting, seperti ekonomi bilateral dengan negara tertentu dan etepatan data transaksi sebagai alat ukur utama kevalidan penerimaan pajak negara. Kajian kontinu terhadap perkembangan model dan proses bisnis yang dapat menuntun pada identifikasi obyek pajak potensial.

Penguatan kebijakan juga bisa diterapkan melalui ekonomi kreatif. Inovasi Digital memungkinkan penawaran nilai baru yang berasal dari hal-hal berikut:

– Produk atau proses baru di satu sektor. Mencakup: Pengembangan Permainan, Kriya, Desain Interior, Musik, Seni Rupa, Desain Produk, Fesyen, Kuliner, Film, Animasi dan Video, Fotografi, Desain Komunikasi Visual, Televisi dan Radio, Arsitektur, Periklanan, Seni Pertunjukan, Penerbitan, dan Aplikasi.

– Fragmen baru tertentu dari proses bisnis dalam menghasilkan produk.

– Kombinasi beberapa sektor memunculkan produk dan proses baru yang memiliki nilai baru.

– Target pasar yang lebih efisien dan tertarget.

– Interaksi dengan pelanggan atau pengguna produk dan jasa.

Pemerintah sebagai orkestrator dapat mendukung dengan fasilitas pendorong pertumbuhan pasar (insentif fiskal, perumusan tarif standar, pembinaan profesi dan komunitas).

Yang terakhir dari kebijakan dan tata kelola adalah melalui tata kelola ekosistem digital, yaitu dengan penguatan manajemen risiko teknologi pada sektor keuangan, penguatan ekosistem pembayaran dan pembiayaan, pengawasan persaingan, tata kelola data, sinkronisasi tanggungjawab, struktur, dan pelaporan pada eksosistem digital oleh leading sector yang meliputi keamanan dan kualitas algoritma harga/transaksi/data, pengembangan dan kemudahan transaksi, dan sektor pelaku usaha spesifik. Beberapa pihak yang perlu didorong antara lain:

– OJK, BI, Bappebti, PPATK, LPS, Kemenkeu, Asosiasi Profesi, dalam kapasitas penguatan sektor keuangan.

– Kemkkominfo, BSSN, BRIN, KPPU, dalam kapasitas infrastruktur ekosistem digital.

– Kemendag, KemenkopUKM, Kemenparekraf, Kemdibudristek, dalam kapasitas sektor fungsional spesifik pencipta dan pengguna data.

Rekomendasi kedua terkait dengn proses dan talenta mencakup inovasi digital untuk kemudahan pembayaran, penguatan kolaboratif sektor pembiayaan, serta menghadirkan inovasi talenta digital. Pada penguatan inovasi dalam pembayaran dan pembiayaan beberapa hal dapat dipertimbangkan untuk menjadi kebijakan. Pertama adalah penguatan fungsi intermediasi untuk layanan keuangan inklusif melalui kolaborasi antara sektor perbankan dengan sektor LKNB guna mengantisipasi financial gap the unbankable atau UMKM. Selanjutnya merupakan penguatan infrastruktur transaksi digital memungkinkan pembayaran lintas batas dengan QRIS, open API, dan media lain menggunakan local currency settlement. Dan terakhir adalah penguatan persiapan berkesinambungan atas pengembangan Central Bank Digital Currency (CBDC) untuk keuangan inklusif yang tidak hanya menyentuh dimensi institusi, tapi juga dimensi individu pelaku usaha yang tersebar secara geografis dari Timur hingga Barat Indonesia.

Inovasi talenta digital sangat diperlukan karena salah satu contohnya, yaitu pada tahun 2030 dipredikso 23 juta pekerjaan akan tergantikan oleh teknologi namun terdapat 46 juta pekerjaan baru yang akan tercipta. Contoh pekerjaan yang tergantikan oleh teknologi adalah akuntan & auditor, analisis keuangan, buruh pabrik, loper koran, pekerja konstruksi, teller, pedagang kaki lima, dan customer service. Pekerjaan yang akan tercipta seperti:

- Menjangkau konsumen: digital marketing dan strategi pemasaran

- Akses bahan baku: ahli jaringan & basis data dan ahli manajemen organisasi

- Proses bisnis: ahli artificial intelligence, ahli transformasi digital, dan pengembang aplikasi

- Finansial: pengembang dan teknisi fintech dan ahli pengembangan bisnis

- Analisis data: analis data, ahli big data, dan ahli pengamanan data

- Logistic: ahli otomasi proses dan ahli internet of things (IoT)

Daftar Pustaka

Ariansyah, K. (2018). Pengaruh Difusi Layanan Telekomunikasi terhadap Pertumbuhan Ekonomi Negara-Negara ASEAN pada Periode 2005–2016. Buletin Pos Dan Telekomunikasi, 16(1), 1–16. https://doi.org/10.17933/BPOSTEL.2018.160101

Brynjolfsson, E., & Kahin, B. (2003). Understanding the Digital Economy: Data, Tools, and Research (E. Brynjolfsson & B. Kahin (eds.); Vol. 59, Issue 4). Emerald. https://doi.org/10.1108/00220410310485785

Brynjolfsson, E., & McAfee, A. (2011). Race against the machine: How the digital revolution is accelerating innovation, driving productivity, and irreversibly transforming employment and the economy. Digital Frontier Press.

Damuri, Y. R., & Fauri, A. (2021). Potensi dan Kontribusi Sektor Digital Terhadap Perekonomian Indonesia. https://www.csis.or.id/publication/potensi-dan-kontribusi-sektor-digital-terhadap-perekonomian-indonesia/

Google Temasek Bain. (2021). e-Conomy SEA 2021 | Bain & Company. https://www.bain.com/insights/e-conomy-sea-2021/

ISACA. (2021). The Pulse: Emerging Technologies 2021.

ISACA. (2022). State of Cybersecurity 2022 | ISACA (pp. 1–41). https://www.isaca.org/go/state-of-cybersecurity-2022

Kling, R., & Lamb, R. (1999). IT and organizational change in digital economies: a socio-technical approach. Undefined, 29(3), 17–25. https://doi.org/10.1145/572183.572189

Kling, R., & Lamb, R. (2002). IT and Organizational Change in Digital Economies: A Sociotechnical Approach. In E. Brynjolfsson & B. Kahin (Eds.), Understanding the Digital Economy: Data, Tools, and Research (1st ed., pp. 295–324). MIT Press. https://mitpress.mit.edu/9780262523301/understanding-the-digital-economy/

Lederman, D., & Zouaidi, M. (2020). Incidence of the Digital Economy and Frictional Unemployment : International Evidence. In Policy Research Working Paper (№9170). World Bank, Washington, DC. https://doi.org/10.1596/1813-9450-9170

Lubis, N., & Febrianty, H. F. (2018). Internet Influencing Economic Growth: What and How Much? A Case Study of Indonesia using Time Series Data (2001–2016). 3rd International Conference of Integrated Intellectual Community. https://ssrn.com/abstract=3216419 Availableonlineathttps://www.ssrn.com/

Meta, & Bain. (2022). Sync Southeast Asia Report. https://www.bain.com/globalassets/noindex/2022/meta_bain_syncsea_2022.pdf

Nambisan, S., Lyytinen, K., Majchrzak, A., & Song, M. (2017). Digital Innovation Management: Reinventing innovation management research in a digital world. MIS Quarterly, 41(1).

Wahyuningtias, A. D., Sasana, H., & Sugiharti, R. R. (2021). Analisis Pengaruh Perkembangan Ekonomi Digital Terhadap Pertumbuhan Ekonomi di Indonesia Tahun 1996–2019. DINAMIC : Directory Journal of Economic, 3(1), 87–105. https://doi.org/10.31002/DINAMIC.V3I1.2699